5月11日,时隔23个交易日后,A股市场成交额再度突破万亿元大关,北向资金也结束了连续两日净卖出,转向净买入态势。5月以来,部分超跌宽基指数和行业已出现明显反弹。市场成交额、北向资金买入额、两融余额等多个市场高频数据显示,A股市场正在进入较为关键的阶段。

5月以来部分超跌行业出现明显回暖

机构人士普遍认为,尽管各类风险因素尚存,市场运行的坚实基础依然存在,我国资本市场长期向好的大趋势不变。从近期来看,随着多个利空因素加速消化,投资者情绪回暖,A股“市场底”正在加速筑牢。

多个高频数据显现回暖迹象

5月11日,A股市场全天保持强势,三大指数悉数收涨。截至当日收盘,上证指数收涨0.75%,报3058.70点,盘中一度回到3100点上方;深证成指收涨1.80%,收报11109.48点;创业板指大涨3.07%,收报2346.15点。个股涨跌互现,逾2100只个股收涨,多只权重股涨幅居前。

值得注意的是,近段时间,包括市场成交额、北向资金、两融余额等多个高频数据显示,A股市场正在进入较为关键的阶段。

5月11日,A股市场成交金额为10783.93亿元,相比前一交易日的8469.81亿元大幅放量超2300亿元。这是时隔23个交易日后,A股市场成交金额再次突破万亿元大关。4月1日至5月10日,A股市场日成交额始终保持在万亿元以下,最低下探至5月9日的6716.54亿元。不过,5月以来,市场成交额整体呈现回暖态势。

北向资金结束了连续两日的净卖出,转向净买入态势。5月11日,北向资金全天净买入22.28亿元,其中沪股通净买入3.59亿元,深股通净买入18.69亿元。若以周频作为观察时点,自3月5日到5月6日,北向资金共有四个交易周为净买入态势,五个交易周为净卖出态势,且净卖出金额缩减趋势明显,依次为363.20亿元、166.92亿元、127.79亿元、65.57亿元和23.62亿元。

从两融数据来看,今年3月至今,两融余额自高点17316.96亿元震荡走低,4月29日达到今年以来的最低点15120.42亿元。5月以来,两融余额整体呈现上涨态势。截至5月10日,两融余额合计为15221.21亿元,占A股流通市值2.47%,连续三个交易日上涨。

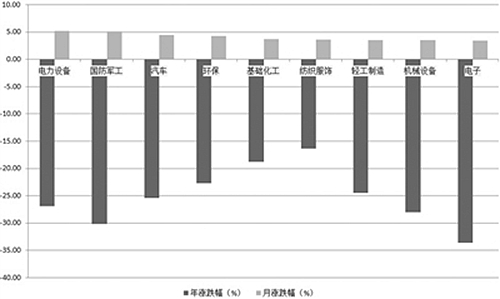

部分宽基指数和超跌行业也明显反弹。科创50指数、中证1000指数月内涨超4%。截至11日收盘,科创50指数重回1000点上方。行业方面,以申万一级行业指数为例,今年以来跌幅居前的电子、国防军工、传媒、机械设备、电力设备和汽车等行业,5月以来均出现明显涨幅。截至5月11日收盘,电子行业年内跌逾33%,5月以来涨近3.4%;国防军工行业年内跌逾30%,5月以来涨超5%;电力设备行业年内跌近27%,5月以来上涨5.18%,涨幅位列31个申万行业之首。

资金层面,Wind数据显示,截至5月11日,5月以来的五个交易日中,股票型ETF规模从8304.87亿份增长至8401.77亿份。总体来看,年内共有505只基金成立,发行份额3759.28亿份,公募基金仍处净申购状态,没有出现集中赎回。

市场稳定运行存坚实基础

今年以来,受内外部多重因素影响,我国资本市场波动加大,市场稳定运行面临挑战。不过,多方人士一致认为,尽管各类风险因素尚存,市场运行的坚实基础依然存在,我国资本市场长期向好的大趋势不变。

日前,证监会副主席王建军再次表示,各类风险因素对A股市场的影响是客观存在的,但影响是可控的,市场稳定运行是有坚实基础的。

王建军进一步指出,从政策面看,“稳增长”的效应正在加速显现,房地产、平台经济、规范和引导资本健康发展等方面的积极信号,有利于稳定各方面预期。从资本市场自身看,上市公司复工复产进度加快,业绩稳健增长。A股市场估值总体低于境外市场,沪深300的股息率达2.8%,与10年期国债收益率相当。更为重要的是,在党中央、国务院坚强领导下,近年来资本市场全面深化改革不断推进,市场生态在改善,市场活力在增强,经受住了各种内外部超预期冲击,展现出较强韧性。

展望后市,A股“市场底”或正在筑牢中。“市场波动让权益资产整体的吸引力进一步提升,投资性价比更高。”中庚基金副总经理丘栋荣日前表示,权益资产吸引力的提升,主要有三个方面原因:首先,市场的下跌和调整幅度较大;其次,伴随利率水平的下降,权益资产的相对吸引力进一步提高;第三,市场对盈利预期的调整已经到了相对高的程度。

中信证券在5月策略报告中表示,政治局会议释放了极为强烈的稳增长信号;美联储5月加息即将落地,全球流动性预期最紧的时刻或将过去;从估值和投资者行为来看,当前A股估值已接近历史底部。市场有望阶段性走出阴霾,开启由价值和成长共振的中期修复。

山西证券也表示,在充分消化短期内的海内外利空因素后,政策底不断夯实,情绪底已现,短期市场底部基本形成,并开始向中期反弹演变。(记者 罗逸姝 北京报道)