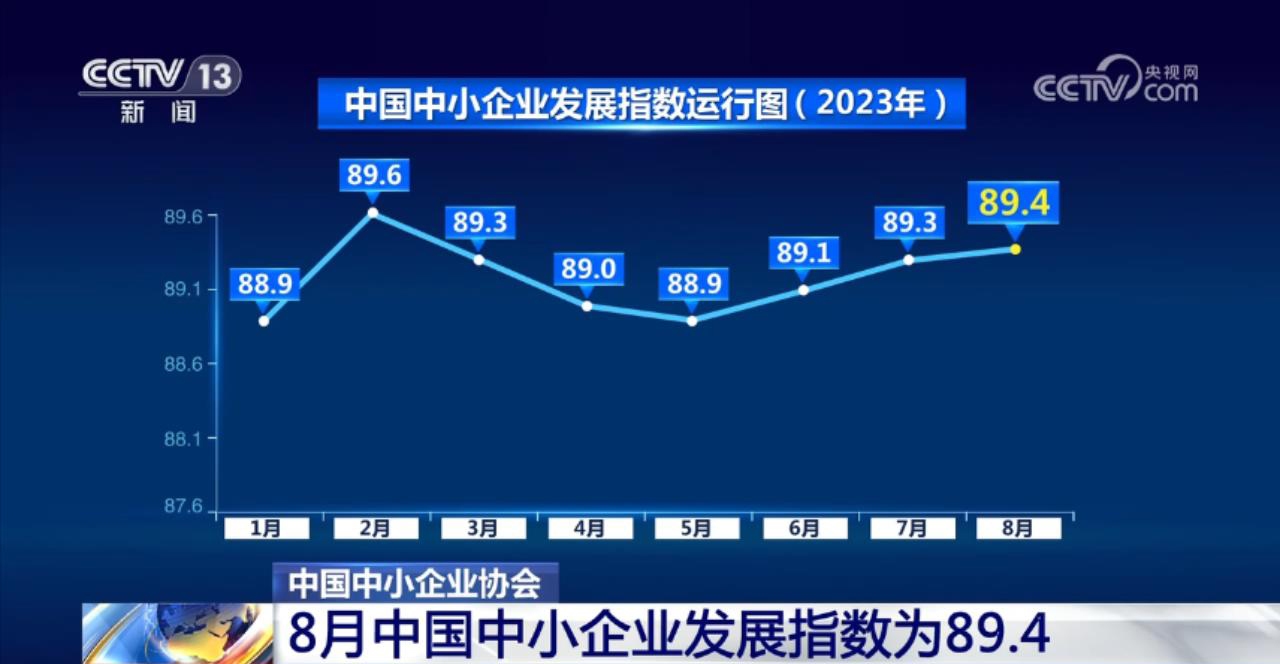

9月11日,中国人民银行(下称“央行”)发布8月份金融数据。数据显示,前8个月人民币贷款增加17.44万亿元,同比多增1.76万亿元。8月份人民币贷款增加1.36万亿元,同比多增868亿元。前8个月社会融资规模增量累计为25.21万亿元,比上年同期多8420亿元。8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元。8月末,广义货币(M2)余额286.93万亿元,同比增长10.6%。

东方金诚首席宏观分析师王青对《证券日报》记者表示,在8月份政策性降息落地、稳增长政策持续发力背景下,当月新增信贷、社融大幅反弹,而且都出现同比多增,显示当前宽信用进程再度提速,这将为接下来经济复苏动能转强积蓄力量。展望未来,政策面将继续支持宽信用进程,9月份新增信贷、社融规模有望进一步扩大,同比也都将实现多增。

信贷结构继续优化

(资料图)

(资料图)

央行数据显示,8月份人民币贷款增加1.36万亿元,同比多增868亿元。分部门看,住户贷款增加3922亿元,其中,短期贷款增加2320亿元,中长期贷款增加1602亿元;企(事)业单位贷款增加9488亿元,其中,短期贷款减少401亿元,中长期贷款增加6444亿元,票据融资增加3472亿元;非银行业金融机构贷款减少358亿元。

民生银行首席经济学家温彬对《证券日报》记者表示,8月份新增人民币贷款较上月大幅增加超过1万亿元,明显强于季节规律,且在去年8月已经达到历史同期峰值的基础上,同比仍多增868亿元,实属不易。这既有政策支持的因素,也显示市场预期和市场情绪已经出现好转。

8月份以来,宏观“组合拳”不断出手,多个重要会议接连召开。8月1日,央行、国家外汇局召开2023年下半年工作会议提出,“大力支持科技创新、绿色发展和中小微企业发展,着力增强新增长动能”;8月18日,央行等三部门联合召开金融支持实体经济和防范化解金融风险电视会议,提出“金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续”;8月30日,金融管理部门联合全国工商联召开金融支持民营企业发展工作推进会,进一步部署金融支持民营企业发展。

此外,8月中旬MLF(中期借贷便利)利率再度下调,带动当月1年期LPR(贷款市场报价利率)下调10个基点。8月下旬,各项房地产优化政策也接续落地。

“在政策引导下,银行加力支持实体经济,当月新增信贷明显回升。”温彬表示,企业中长期贷款仍为主要支撑,居民端压力减小,8月份信贷结构继续优化。从居民端来看,暑期对服务消费的拉动作用依然较为明显,汽车消费季活动提振汽车消费热情,居民短贷有所扩张。中长贷方面,8月份新房销售仍显疲弱,但二手房销售回暖,带动部分个人住房贷款需求。

新增社融大幅超出市场预期

央行数据显示,8月份,社会融资规模增量为3.12万亿元,比上年同期多6316亿元。其中,对实体经济发放的人民币贷款增加1.34万亿元,同比少增102亿元;对实体经济发放的外币贷款折合人民币减少201亿元,同比少减625亿元;委托贷款增加97亿元,同比少增1658亿元;信托贷款减少221亿元,同比少减251亿元;未贴现的银行承兑汇票增加1129亿元,同比少增2357亿元;企业债券净融资2698亿元,同比多1186亿元;政府债券净融资1.18万亿元,同比多8714亿元;非金融企业境内股票融资1036亿元,同比少215亿元。

“8月份新增社融大幅超出市场预期,主要受债券融资拉动。其中,专项债发行显著放量,带动政府债券融资大幅多增,债券发行利率下行对企业债券融资需求起到一定提振作用。”王青表示。

光大银行金融市场部宏观研究员周茂华对《证券日报》记者表示,社融数据超季节性反弹,主要受地方政府债券发行加快和债券市场融资回暖带动。8月份实体经济发放贷款持稳,同时,国内积极财政推动地方政府债券加快发行节奏,以支持重点项目加快落地见效、增强有效投资,债券净融资同比明显多增。

7月24日召开的中共中央政治局会议提出“加快地方政府专项债券发行和使用”,温彬认为,2023年新增专项债将于9月底前发行完毕,带动债券发行明显提速。9月份政府债券发行态势有望延续,继续对社融形成有力支撑。

年内仍有降准可能

8月末,M2余额286.93万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.1个和1.6个百分点。狭义货币(M1)余额67.96万亿元,同比增长2.2%,增速分别比上月末和上年同期低0.1个和3.9个百分点。流通中货币(M0)余额10.65万亿元,同比增长9.5%。当月净投放现金386亿元。

王青表示,8月末M2同比增速为10.6%,比上月末低0.1个百分点,下行幅度明显收敛。8月末各项贷款增速与上月持平,未再延续下行势头,加之债券发行提速,都会对M2增速形成支撑。上年同期稳增长政策发力,特别是持续推进大规模退税,推高2022年8月末M2增速至12.2%;高基数效应下,今年8月末M2增速小幅下行属于正常波动。另外,8月份政府债券发行规模扩大,财政存款同比少减约2500亿元,也会对当月M2增速起到一定下拉作用。

“从金融数据可以看出,当前宏观经济运行保持在合理区间,延续了总体平稳、稳中有进的发展态势,实体融资需求增强,叠加宏观‘组合拳’及时出手,政策效果不断显现,带动8月份金融数据表现明显改善。”温彬预计,后续,为实现政策协同、稳流动性、稳信贷和降成本等多重目的,四季度仍有降准的可能;结构性、政策性金融工具也有望加码,发挥“准财政”和精准滴灌作用,扩投资、促消费,大力支持科技创新、绿色发展和中小微企业发展,继续支持房地产市场调整优化;同时,为提升政策传导效率,也将更加注重引导资金进入实体,实现量的合理增长和质的有效提升。

王青也认为,接下来央行将持续加量续作MLF,9月份还有可能实施年内第二次全面降准,估计降准幅度为0.25个百分点,释放长期流动性超过5000亿元。此外,接下来针对小微企业等国民经济薄弱环节,以及科技创新、绿色发展等重点领域,结构性货币政策工具将重点发力,在6月份上调支农支小再贷款再贴现贷款额度2000亿元的基础上,其他政策工具额度也有上调空间。