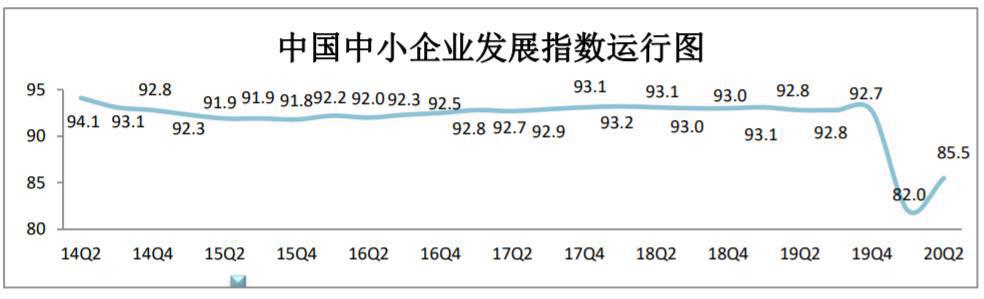

日前,中国中小企业协会发布二季度中小企业发展指数(SMEDI)为85.5,比一季度回升3.5点。其中,分行业指数和分项指数全面回升。受调查的中小企业中,复工情况最好的为工业企业,最弱的为建筑业,复工率分别为93.17%和84.44%。

当前,国内统筹疫情防控和经济社会发展工作取得重大阶段性成果,复工复产复商复市有序推进,供需两侧持续回稳,主要经济指标持续改善,经济运行持续回升,总体符合预期。但是全球疫情和世界经济形势依然严峻复杂,国内防范疫情反弹任务仍十分艰巨,我国经济发展面临的风险和挑战增多。随着国家出台一系列减税降费、稳企援岗、普惠金融等帮扶政策落地落实落细,“六稳”“六保”目标任务初见成效,加之中小企业通过转型升级积极生产自救,下半年中小企业发展指数有望继续回升。

分行业指数全面上升。如下表所示,8个分行业指数仍处于景气临界值100以下,但比一季度均有所回升。其中,工业、建筑业、交通运输邮政仓储业、房地产业、批发零售业、社会服务业、信息传输计算机软件业和住宿餐饮业指数分别比上季度上升3.9、4.1、2.5、3.8、3.5、2.9、1.1和0.2点。

分项指数全面上升。资金指数和劳动力指数上升,与成本指数一并保持在景气临界值100以上。宏观经济感受指数、综合经营指数、市场指数、投入指数和效益指数仍处于景气临界值100以下,但均比一季度回升。

二季度,中小企业发展指数反映出中小企业运行情况有以下主要特点:

一是企业信心有所提振。随着经济运行持续向好,总体呈复苏态势,政府对企业纾困扶持政策落实见效,企业对未来发展的信心有所恢复。反映企业信心的宏观经济感受指数为99.3,比一季度上升4.0点;综合经营指数为93.7,比一季度上升4.5点。在调查的8个行业中,宏观经济感受指数全面上升,综合经营指数7升1降。

二是市场预期有所改善。随着国内疫情防控向好形势持续巩固,需求有所增加,市场预期逐步改善。二季度市场指数为76.6,比一季度上升1.3点,但仍低于景气临界值100,且处于8个分项指数次低位。所调查的8个行业国内订单指数为6升2降,销售量指数为4升4降。

三是经营成本有所下降。随着减税降费政策持续发力显效,以及CPI和PPI进一步回落,二季度成本指数为119.5,比上季度上升7.7点,处于8个分项指数最高位,且连续2个季度上升,表明成本在下降。在调查的8个行业中,6个行业的生产成本、4个行业原材料成本、7个行业人力成本有所下降。

四是资金紧张局面有所缓解。资金指数为100.5,比上季度上升1.6点,首次高于景气临界值100。今年以来,央行综合运用多种货币政策工具,通过降准、再贷款、再贴现等措施引导市场利率下行,保持流动性合理充裕,企业综合融资成本有所下降,融资难融资贵状况有所缓解。二季度融资指数为87.4,上升1.8点;在调查的8个行业中,融资指数4升4降。流动资金紧张状况得到改善。二季度流动资金指数为84.1,上升1.6点;在调查的8个行业中,流动资金指数5升3降。

五是劳动力供需双升。随着复工复产复商复市有序推进,供需两端持续回暖,劳动力供需回升,供给提升幅度更大。二季度劳动力指数为104.7,比一季度上升5.4点,结束了连续8个季度下降的局面。其中,需求指数为97.3,上升2.4点;供应指数为112.1,上升8.4点。普通劳动力、技术工人和大专以上毕业生均呈现供需双升局面。

六是企业投资意愿有所回升。随着稳投资政策显效发力,企业信心有所恢复,投资意愿得到改善,但投资仍未恢复到原有水平。二季度投入指数为79.2,比上季度上升2.0点,仍处于历史次低位。所调查的8个行业固定资产投资指数5升3降。

七是企业效益有所改善。随着生产经营逐步恢复常态,企业效益状况得到改善。二季度企业效益指数为59.8,环比上升3.4点,但仍为8个分项指数中的最低值,处于历史次低位。所调查的8个行业效益指数6升2降。

八是行业景气状况大幅提升。工业、建筑业、交通运输邮政仓储业、房地产业、批发零售业、社会服务业、信息传输计算机软件业和住宿餐饮业指数一改一季度大幅下降的局面,均呈现较大幅度提升。工业、房地产业和批发零售业指数回升幅度均达到历史次高位,建筑业指数升幅达到历史第三高位。

此外,分地区看,东、中、西部和东北地区指数分别为85.2、87.0、82.7和83.5,西部地区指数处于最低位。从指数变动情况来看,所有地区指数均有所上升。