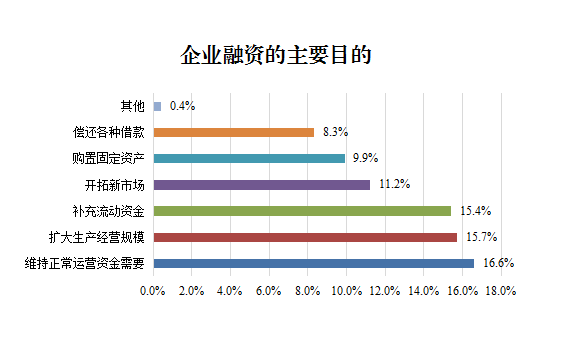

最新一期贷款市场报价利率(LPR)继续“按兵不动”。

5月22日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR):1年期LPR为3.65%,5年期以上LPR为4.3%,均维持前值不变。

自去年8月实现非对称下调以来,LPR已连续9个月未作调整。受访专家认为,5月LPR报价维持不变,主要与MLF政策利率维持不变、贷款定价已偏离LPR较多、银行净息差仍承压等因素有关。后续LPR大概率仍将持稳,整体贷款利率或以稳为主,进一步下行的必要性很低、空间大幅收窄。

【资料图】

【资料图】

LPR连续不变在市场意料之中

此次LPR报价未作调整,符合市场预期。

究其原因,核心因素仍在于5月中期借贷便利(MLF)操作利率保持不变,使得5月LPR报价调降的概率大幅降低。上周,人民银行开展1250亿元MLF操作,中标利率维持2.75%不变。

中国民生银行首席经济学家温彬表示,历史数据表明,央行政策利率变动会对LPR变动产生比较直接的影响;同时,LPR的变动考量在MLF政策利率之外,也会综合考虑银行成本端和贷款需求端对加点幅度的影响。

从银行成本端来看,LPR报价也没有相应下调的空间。温彬认为,在年初贷款重定价和新发放贷款利率延续下行背景下,商业银行净息差仍承压,暂无继续下调的空间和动力。数据显示,今年一季度末,商业银行净息差收窄至1.74%的历史低位,较去年底大幅下行17个基点。

此外,通过下调LPR报价,进一步激发经营主体融资需求的必要性下降。光大证券固收首席分析师张旭表示,当前,在经济恢复好转、政策效应持续释放等因素共同作用下,主要生产、需求指标同比增速回升明显,经济运行延续恢复向好态势,在这样的环境下,应保持货币信贷总量适度、节奏平稳,进一步引导LPR下行的必要性和迫切性并不高。

LPR后续大概率仍将持稳

5月LPR报价持稳,并不意味着实体经济融资成本将反弹。专家认为,短期LPR报价调降门槛仍偏高,后续整体贷款利率或以稳为主。

一方面,贷款定价受信贷供需关系影响,目前已偏离LPR较多,暂无必要继续下调LPR以推动降价。今年3月,新发放企业贷款加权平均利率为3.95%,较年初和去年同期分别下调2个基点、41个基点;新发放的个人住房贷款利率为4.14%,较年初和去年同期分别下调12个基点、135个基点。

“5月LPR报价持稳,短期内实体经济融资成本大幅反弹的可能性不大。”东方金诚首席宏观分析师王青说,当前经济转入回升过程,但基础仍不牢固,短期内还需要继续将市场主体信贷成本保持在低位,为经济修复创造有利的货币金融环境。

另一方面,央行近期首提“保持利率水平合理适度”,政策呵护贷款定价和息差稳定之意也较为明显。近期发布的一季度货币政策执行报告提出“保持利率水平合理适度”,并延续了一季度货币政策例会“推动企业综合融资成本和个人消费信贷成本稳中有降”的表述。

温彬认为,这表明央行既有推动贷款利率继续下行的整体考量,也有将利率保持在合理适度水平上的内在动力。“当前贷款利率进一步下行的必要性很低、空间大幅收窄”。

后续LPR的继续调降,将主要取决于银行息差表现。温彬认为,除依赖政策利率下调外,最主要的还是要与负债端改善相匹配,以保证银行净息差维持在相对平稳水平。

“未来一段时期LPR大概率仍维持不变,新发放一般贷款和企业贷款利率可能会稳定在4.50%和4%左右的水平,下行幅度预计不会太大。”温彬说。

降成本与调结构或将“双管齐下”

对于后续货币政策施策重点,专家认为,央行或将更多依靠结构性货币政策工具来实现“定向降息”,在降成本的同时兼顾调结构,实现差异化精准支持。

光大银行金融市场部宏观研究员周茂华表示,尽管LPR保持稳定,预计后续央行鼓励金融机构挖掘LPR改革潜力,鼓励金融机构主动管理负债,并可能通过结构工具或降准等方式稳定银行负债成本,引导金融机构支持实体经济薄弱环节,重点基建、制造业、绿色发展、科创企业等重点新兴领域。

温彬认为,后续触发降息的重要因素,仍是经济和融资修复的可持续性。若消费复苏的斜率不及预期、房地产链条持续难以实现良性循环、长期投资动能疲软、民间投资继续回落,以及居民部门信贷回暖再现反复等,年内或仍存在小幅降息的可能性。