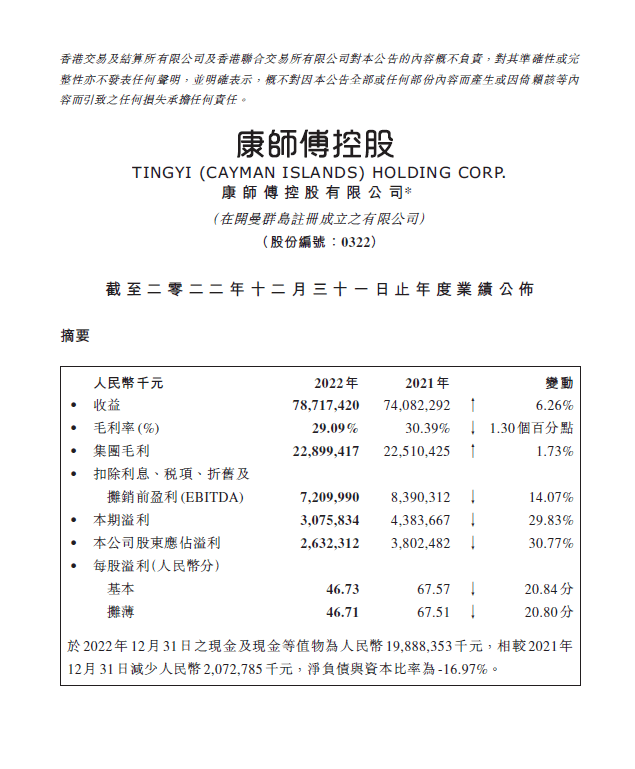

摘 要

近年来,随着市场的不断波动和变化,CTA私募基金逐渐成为了投资者们关注的焦点。作为一种全球性的投资工具,CTA私募基金具有较强的风险控制能力和相对稳定的收益表现,备受机构和高净值投资者的青睐。

私募排排网特开设“投资者陪伴•CTA基金”栏目,从CTA基金的基本概念、投资策略和风险控制等方面,进行深入解读和探讨。希望可以通过系列文章的推送,帮助投资者更好地了解和把握CTA私募基金的投资机会,让投资者能够更加理性和科学地进行CTA基金的投资决策。

(相关资料图)

(相关资料图)

本期主题为【当下时点,CTA如何抉择?】

CTA大幅回调,原因是什么?

市场特征

长达半年时间内,市场价格波动持续从高位往下走。在这段时间内大部分商品策略的亏损效应凸显。主观类、套利类、股指日内以及短周期等策略产品具有一定盈利效应。与2020-2021年相反,在2022年这些策略表现不错。

投资组合

去年上半年,表现亮眼的CTA规模迅速扩大,有点超预期。然而其实在市场上超过一定比例的CTA产品,其策略组合同质性比较高。

部分CTA产品存在风格漂移问题,策略配置权重突变。

单纯追求研发策略数量,对策略驾驭能力不足,策略评价短期化等问题。

对收益来源、归因分析等方面认识不足,单纯停留在净值表现上。

风险控制

对于管理人来说,风险控制环节缺失,对策略的尾部风险认识不足;仓位调整不科学,比如根据回撤随意加仓,盈利随意减仓;缺乏应对未知风险应对能力。

目前CTA深蹲,是否是低位布局好时机?

首先,需要回答CTA 产品是不是一个值得长期关注和配置价值的资产。

参考海外巴克莱CTA指数,四十多年持续能够为投资人带来回报。

不管是危机alpha还是波动率投资的一种策略范式,不管怎么理解,CTA始终是投资类别里一个重要成分。

其次,CTA产品在过去10年内出现2-3次较为显著的盈利周期性特征。

2013-2014年、2017-2018年、2021-2022年其中部分时间段,商品期货的某些风格策略在短期内亏损效应凸显。

其他风格策略呈现不一样盈利周期,比如2020年下半年,短周期策略大幅度跑输中长线策略;2021年基本面量化策略大幅度跑输量价策略;2021年股指策略比较艰难,在2022年表现突出。

盈利的周期性是所有资管产品的一个显著特点,债券市场牛两年熊一年,权益市场牛短熊长,标准化的资管产品本质上都是带有一个行业周期性的,否则就成了永动机了。我们享受了CTA长达两年的暴力收益,却因为他三个季度的回撤而黑化这一策略,只能说市场对CTA的理解确实还不成熟。

从CTA收益来源看,CTA收益回报具有长期持续性。

一方面是宏观脉冲,另一方面是产业贸易的周期,比较典型的如库存周期,农产品的供应周期等,还有就是博弈带来的市场流动性。

将收益来源与不同风格策略做对应,某一个时间段内总是存在一些有盈利效应的策略和产品。

当前市场,投资者应该怎么做?

关注具有如下特征的CTA管理人。

团队具有内生性的研发能力,体现在经历经验、资源禀赋、体系认知等方面。经历经验,比如产业经历、投资经验,包括成功经验和失败经验。资源禀赋,比如信息资源、研讨圈子,包括学术圈、产业圈等。体系视野,比如投资方法论、或者投资体系的进化,能够不断提升对市场认知,不断拓展投资视野等。

策略风格丰富,理解深刻,且具有策略配置驾驭的能力。策略研发既要讲究广度,广度不是简单的数量多,而是风格差异大,收益特征低相关;还需要讲究深度,就是要对策略逻辑的深入挖掘,仔细推敲,最后还要能驾驭这些策略,就是能够了解到这些策略的盈利点在哪里,风险点在哪里。

风控流程做得比较仔细,能够从历史吸取经验教训的。风控流程完善是一个实证研究的过程,在投资过程中认识到经验不足,吸取经验教训,从而把风控细节逐步完善的过程。举个例子,对于子策略、策略组合、产品层面如何逐级风控。风控标准的设立,需要一套模型来检验是否合理。

以上这三点,也是我们融智CTA团队所看重和秉持的观念。

另一方面,CTA回调之后的配置性价比。

经过这次CTA深蹲,一定会引发CTA管理人反思和改进。已经具备上述特征,如团队具有内生性的研发能力、策略风格丰富且能驾驭、风控的流程做得比较仔细等方面的CTA管理人具有先发优势。

前面已经提到CTA 产品是一个值得长期关注和配置价值的资产,CTA收益回报具有长期持续性,当前CTA处在盈利周期的波谷位置,预期未来一段时间,比如持有一年以上时间的累计收益还是值得期待的。着眼于当下,我们认为量价宏观策略目前已经在配置期,现在介入CTA策略的盈亏比是不错的。

2023年的宏观主逻辑仍没有变化,中国复苏,欧美衰退。未来在可预期的宏观主线催化下市场将进入波动率放大的盈利期,尤其是在2月波动率的行业分层也显著改善,即市场进入实实在在的中低波动状态之后。

预期有两种情形,在美元流动性收缩压制通胀的中期环境下:一旦出现高利率催生的大类资产流动性危机,那将会形成宏观量价的危机alpha模式,量价趋势策略会重现2022年3季度初的净值快速修复行情;另外一种可预期的国内复苏路径和温和的流动性改善在国内和国际市场形成,量价策略在资产价格修复期形成一波结构性的上行行情。

撰稿私募介绍:

深圳市融智私募证券投资基金管理有限公司是一家开展证券投资的私募基金管理人(登记编号:P1034204),公司围绕二级市场的投资机会,持续关注中国优秀企业的成长价值,致力于为高净值客户的财富管理提供专业化服务。投研团队由多年活跃于资本市场及资产管理领域的核心人员组成,对市场有着深刻的见解、丰富的投资交易经验与风险控制能力。成立至今,共发行超过二十余只私募证券投资基金产品,历史累计管理规模超过10亿。

肖腾飞,融智CTA基金经理,中科大物理学学士,中国科学院核技术博士,拥有超过8年期货投资经历,擅长中低频商品期货基本面量化策略研究,曾任某百亿私募CTA基金经理,曾管理规模超过20亿。

风险揭示:本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。