来源:证券时报

近期,在基金发行遇冷的背景下,发起式基金成为不少公司上新的选择。发起式基金具备“宽进严出”的特征:募资规模和认购户数门槛较低。但对于成立后的持营要求更为苛刻,多数基金如果不能跑出亮眼的收益,那么成立三年后将不可避免地沦为“迷你基”,倘若业绩不佳,基金管理人发起认购时的亏损甚至超过该基金的管理费收入,基金也会因此成为“负资产”。

【资料图】

【资料图】

发起式基金频频登场

10月伊始,就有交银医疗健康、天弘睿享3个月持有等四只发起式基金成立,当前还有包括长城国企优选、平安先进制造主题等发起式基金正在发行,以及银河国企主题等多只产品获批待发行,这也是近两年发起式基金热潮的延续。

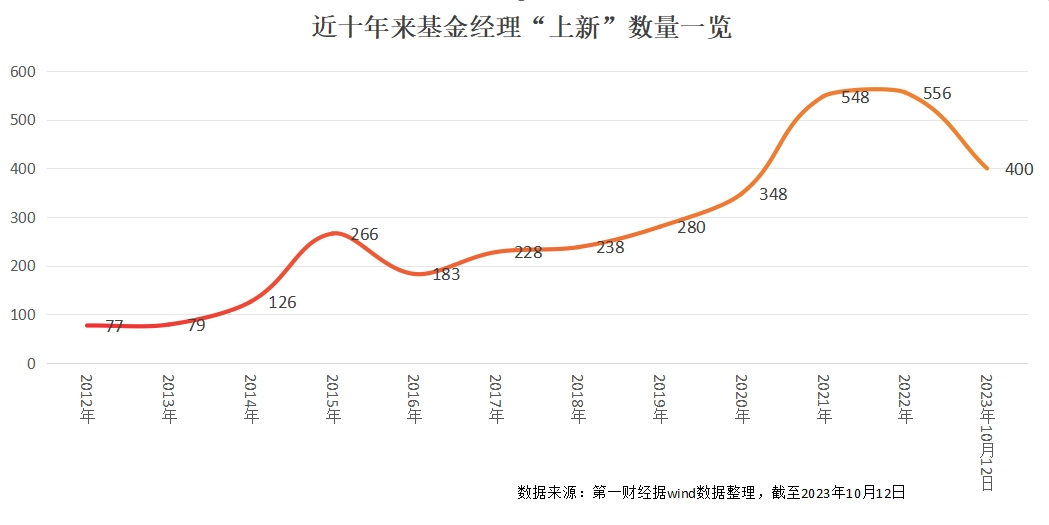

由于这两年的A股行情走势颇为震荡,数据显示,截至10月15日,今年以来新成立的发起式基金共有286只(仅统计A类份额),去年则成立了351只。而在2019年、2020年分别只有170只和200只成立。

发起式基金即募集规模不低于5000万元,基金管理人、高管或基金经理作为基金发起人认购不少于1000万元且持有期限不少于三年,满足上述条件的基金即可宣布发行募集成功,成为不少基金公司在行情清淡时的“保成立”之选。

天相投顾认为,发起式基金的发行起点较低,通过发起式基金,基金可以在市场参与度较低时成功发行基金。等待未来市场转暖时,若发起式基金业绩出色,则基金公司可以扩大规模,提高市场占有率和知名度。

上海证券基金评价研究中心业务负责人刘亦千也表示,相比于其他类型的基金,发起式基金的审批流程较快,发行难度大大降低,可在一定程度上缓解发行压力。

勉强成立且风险后置

然而,较低的门槛也意味着不少基金产品压线成立。9月20日,国泰君安新材料混合型发起式基金公告,该基金首发最终规模为1000.998814万份,其中基金管理人国泰君安资管固有资金认购1000.9万份。由于该基金的募集期仅9月15日一天,且有效认购户数仅2户,前述数据也意味着,剔除公司自购金额外和认购费率外,该基金首发当日,仅1名客户买了1000元。

年内新成立的发起式基金中,有105只认购户数在100户以下,不足10户的也有56只,其中,金鹰添兴一年定开、国泰君安创新成长等11只基金认购户数只有1户,建信睿安一年定开等只有2户。

不仅如此,还有一些发起式基金成立后追逐者寥寥,截至二季度末,有319只产品持有人户数不足100人,其中以上述机构定制债基居多。但也不乏主动权益类产品长期无人问津,如成立于2020年8月的太平智选一年定开,虽然过去三年内数次开放申购赎回,但股东人数和基金份额一直未有变动,两家机构连续多个季度合计持有5.09亿份。此外,还有富国融泰三个月定开、国泰君安价值精选等成立一年以上的混合型基金持有人不足10户,多只产品持有人名单中,仅剩基金管理人一家勉力维持。

有业内人士表示,发起式基金在发行端低门槛的同时,实际将风险后置,基金的清盘标准也更为严格:基金成立满三年后,若基金规模低于两亿元,基金合同自动终止,且不得通过召开基金份额持有人大会延续基金合同期限。因此,对规模的考核让发起式基金只能成为基金公司保成立的权宜之计。

还有华东某公募人士表示,发起式基金发行需要公司和基金经理自掏腰包支持,这意味着基金的募集本就有一定困难。“不少发起式基金是为了培养新人,或者布局新赛道,或者弥补机构在渠道方面的短板。”

多只产品沦为“负资产”

从规模来看,中欧时代先锋、兴全新视野以及广发高端制造等也都是发起式基金,且成立以来被个人投资者持续加购,成长为百亿规模的明星产品。但事实上,能够实现规模“逆袭”的发起式基金终究是少数,多数产品在成立后不温不火,以“迷你基”的身份泯然于众人,且在业绩方面也并未有优势,近年来的震荡市场甚至让基金管理人自己认购的金额也折损不少。

例如,恒越品质生活自2021年成立时,恒越基金以自有资金认购了1000.25万份基金份额,并在随后的交易日内继续加仓,截至今年上半年末,持有超过1566万份。但基金自成立以来,净值跌幅已经超过了66%,仅发起认购的份额就已经亏损超660万元,随后加仓的部分无疑继续放大了亏损。据历史公告统计,这只基金历史累积收取的管理费总计约为400万元,成立后为基金公司无疑带来的是负收益。

此外,永赢优质精选累计跌幅也达到了50%,截至二季度末仅剩700万元的规模,东方阿尔法产业先锋、太平灵活配置以及嘉实策略机遇等35只发起式基金成立以来跌幅超过四成。因此,清盘也成为了悬在发起式基金头顶的达摩克利斯之剑,三年前或更早发行的产品中不少已经触及了清盘线。

年内清盘的200余只产品中有27只是发起式基金,这其中也有收益不错但依旧难以做大规模的产品。如永赢竞争力精选、创金合信同顺创业板等多只产品,成立以来回报超过10%,却依旧因为规模小于2亿元而不得不选择清盘。