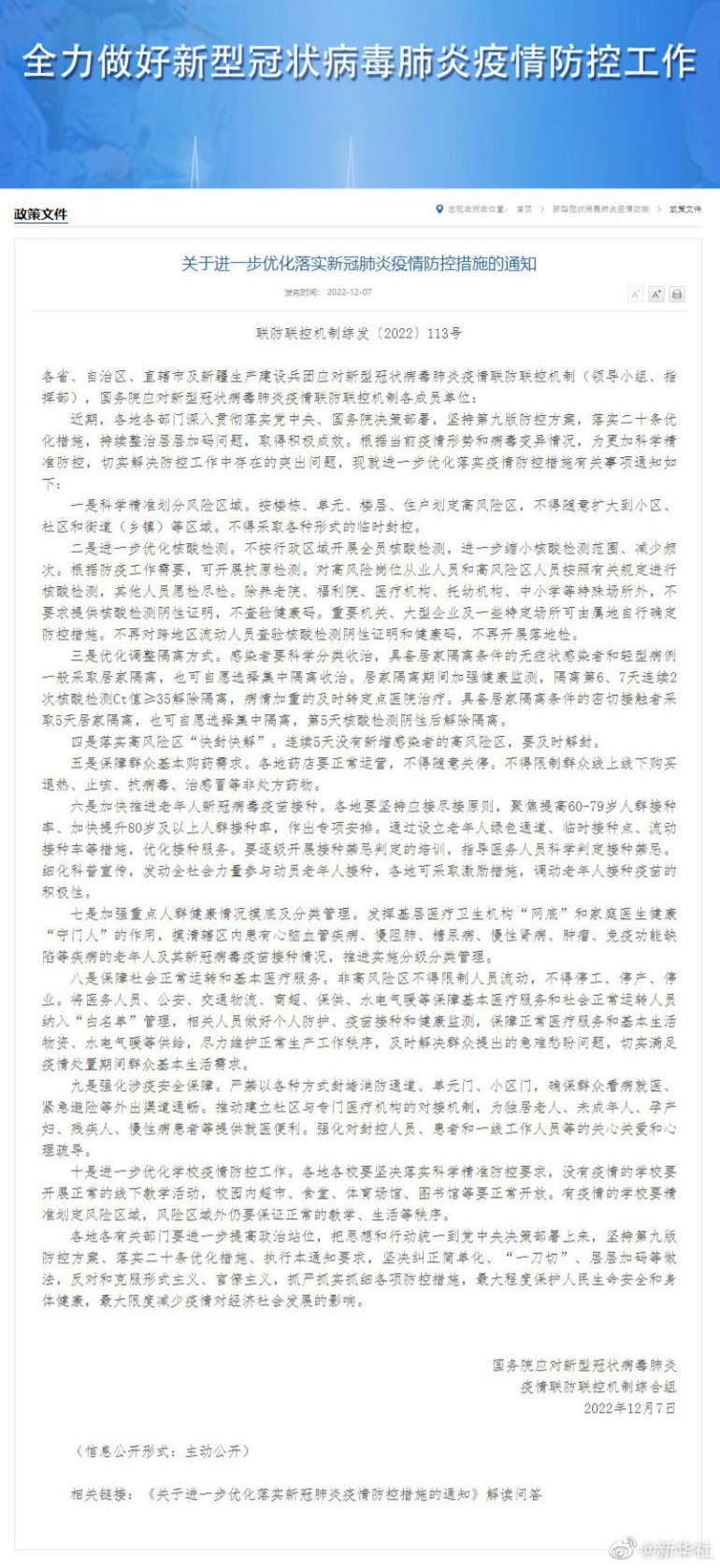

本周A股三大指数没有延续上周悉数上涨,走出分化趋势。具体来看,上证指数一周上涨1.68%,收报3516.30点;深证成指下跌0.19%,报14799.03点;创业板指数下跌4.18%,报3345.13点。

从一周板块表现来看,行业板块中煤炭、化工、化纤、供气供热、钢铁等行业位居一周涨幅前五,高景气赛道半导体本周遇冷,下跌2.15%;概念板块中,盐湖提锂、磷概念、稀缺资源、有机硅、氢能源等板块表现强劲,MCU芯片、鸿蒙概念、免疫治疗等概念板块跌幅居前。

资金流向上,主力资金本周对银行、酿酒、房地产等板块颇为青睐,对新能源车、国产芯片等板块则大幅减持,而北向资金则主要流入专用设备、白色家电、工业4.0等板块。

面对不断变化着的市场,原本火爆的锂电、芯片等高景气赛道后续将会如何发展?我们又该如何布局?后市是否出现新的投资机会值得我们关注呢?

重点数据一览

热点复盘

【煤炭】

煤炭行业上周表现抢眼,以8.72%的涨幅位居一周行业板块之首。从个股表现来看,华阳股份、辽宁能源、盘江股份、美锦能源、晋控煤业等涨幅居前,均涨超20%。

川财证券指出,根据发改委11日公布的调度数据显示,8月10日全国统调电厂供煤740万吨,创夏季历史新高,比前期正常水平增加近60万吨;耗煤720万吨,比峰值回落近30万吨;预计后期,随着煤炭产能陆续释放,产量还将继续增加,煤炭供需形势将进一步好转。当前板块估值偏低,相关企业盈利能力市场认可,具有中长期投资价值。建议关注基本面支撑强、估值偏低的龙头企业,以及当前与新能源业务协同转型较成功的标的。

华西证券则指出,预计动力煤后续淡季不淡,焦煤供给端缺口中长期存在,看好动力煤龙头下半年的业绩,以及供给端收缩逻辑稳定且持续的焦煤龙头。煤炭板块上市公司的二季度业绩预计将量价齐升、同比大增,推荐焦煤区域龙头盘江股份,动力煤龙头陕西煤业、中国神华、露天煤业、兖州煤业等。

【化工】

化工本周上涨6.98%,位居一周行业板块涨幅第二。从个股表现上来看,盐湖股份本周的表现最为抢眼,以322.17%的涨幅高居化工行业之首的同时,也在本周牛熊股排名中占据第一。

西部证券指出,今年化工品价格指数在3月20日到达阶段高点103.64,此后在5-6月间震荡。随着金九银十的来临,化工品价格启动上行。看好库存较低的化工品种在旺季再次释放价格弹性,重点推荐产品价格底部抬升的烧碱、需求保持旺盛的磷化工、库存保持低位的化纤等产品。

光大证券则指出,在当前新能源下游需求不断激增,磷酸铁和磷酸铁锂等原料需求不断提升的局面下,认为磷化工企业凭借自身充足的磷矿资源优势和磷化工产业链一体化优势,在向下游磷酸铁及磷酸铁锂等新型磷化工材料延伸的过程中将取得更高的盈利水平。建议关注:川恒股份、云天化、新洋丰、川发龙蟒、兴发集团、云图控股等优质磷化工企业。

【军工】

军工板块近期在市场上表现相对强势,中证军工指数近3个月来收益率达到33.4%。本周,军工板块涨幅达3.21%,北向资金净流入18.88亿元。华菱线缆以61.08%的涨幅位居军工板块个股涨幅榜之首,捷成股份、滨化股份、国瑞科技、新研股份一周涨幅均超30%。

中信证券表示,由于疫情原因,军工板块2021Q1同比增速并不突出,行业成长性变化未凸显。Q3将成为验证行业逻辑切换的重要节点,自半年报开始,核心个股业绩高增长将逐渐兑现,同时也会有更多数据验证大订单的落地,行业的估值体系也将随之发生重大变化。军工行业是未来发展前景较为确定的产业方向之一,预计将在业绩的持续兑现下得到市场认可。该行业具备基本面支撑,同时将自Q3起拐点向上,推荐对核心个股进行长期配置,短期博弈反而会加大交易成本。

华西证券则认为,军工行业是典型的内循环行业,具有宏观逆周期属性,不受疫情外围出口影响。军工行业将进入8-10年的强周期,尤以未来3-5年为最,增长快速且确定性高。

光大证券建议国防军工行业投资沿国防建设刚需、内外循环拓展两条主线进行。国防建设刚需主线,推荐中航沈飞、航发动力等核心主机厂,建议关注北摩高科、航亚科技、爱乐达、应流股份等产业链细分领域核心公司。内外循环拓展主线,推荐振华科技、中航光电、航天发展、宏达电子、光威复材、中航高科、中简科技、航天电器,建议关注鸿远电子、火炬电子。

【房地产】

本周三,地产股迎来集体罕见大涨,引来大家广泛关注。从一周的资金流向上看,本周共9.64亿元主力资金流入房地产板块,在各行业板块中排名颇为靠前。黑牡丹、万业企业、西藏城投、皇冠国际等涨幅均超25%。

中信建投认为,7月30日,杭州市发布了2021年第二批住宅用地集中出让公告,共31宗,并对集中土拍规则进行调整。8月10日,天津对二批次集中土拍的规则进行调整。同日,网传自然资源部召开闭门会议,明确第二批次核心城市土地出让政策调整。信号积极,土地集中竞拍规则正朝着改善房企利润率的方向前行。政策思路调整,给予房企回归稳健增长的余地加大。该行业估值处于横纵向的历史低位,行业中期配置逻辑趋顺,建议在当前时点配置房地产板块,继续推荐经营稳健、杠杆率较低或明显改善的龙头房企,以及多元化转型卓有成效的开发商。

银河证券指出,在土地政策的不断调整下,房企的利润空间受挤压的局面将得到改善,市场预期或将迎来修正。目前来看,市场对板块的预期过于悲观,行业估值处于历史最低水平,具备足够的安全边际,“低估值+高股息”的组合凸显性价比。在行业供给侧改革的大环境下,对于优质住宅开发房企是风险也是机遇,建议关注优质住宅开发行业龙头股:万科A、保利地产、金地集团、新城控股、金科股份。

然而,也有机构对该行业持谨慎态度。中金公司指出,短期内房地产行业面临销售和融资端的双重挤压,行业风险整体边际上升;中期内行业政策整体趋严格局难改,并且销售和融资趋紧的时间越长,对于房企资金链压力可能越大,行业信用风险中枢整体较历史会有一定抬升。

【锂电池】

本周四晚间,宁德时代披露定增方案,募集资金总额不超过582亿元,投资于锂电池、储能等6个项目。或受此消息影响,盐湖提锂板块逆市冲高。本周,盐湖提锂板块以17.07%的涨幅领涨其他概念板块。

然而,和上周情况相似,锂电池本周又遭到主力资金净流出347.05亿元。对此,机构如何看待?

银河证券表示,新能源汽车产业链景气度火热,行业供需矛盾进一步催化电池级碳酸锂、工业级碳酸锂、氢氧化锂、锂精矿价格出现全面性的上涨,继续推进锂行业的投资机会。

中原证券指出,短期建议持续关注板块投资机会,重点围绕上游锂资源、电解液细分产业链、四类关键材料及锂电池领域优势企业。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势将出现分化,建议持续重点围绕细分领域龙头布局。

中信证券认为,行业龙头宁德时代拟定增募资不超过582亿元,相关化工新材料需求将大幅增长。推荐或建议关注中上游材料环节有望长期保持竞争优势的电解液龙头新宙邦、天赐材料,PVDF/R142b供应商东岳集团、永和股份,磷酸铁锂相关龙蟠科技、川发龙蟒,电解液材料相关永太科技、奥克股份,钠离子电池材料相关华阳股份,绝缘膜材料供应商斯迪克。

【半导体】

本周半导体为行业板块中唯一下跌的行业,且主力资金本周净流出329.41亿元。从相关个股的一周表现上看,帝科股份以43.22%领跑相关个股,上周涨幅第一的芯原股份本周上演“反转”剧情,以下跌14.38%的幅度,位居跌幅榜首位。不仅如此,中芯国际、立昂微、兆易创新等明星股也明显下挫,下跌幅度均超10%。

消息面上,8月12日,国内LED屏厂蓝普视讯实名举报富满电子,涉嫌滥用市场支配地位垄断相关芯片市场。

另外,在周四的一份名为《凛冬将至(Winter Is Coming)》的报告中,摩根士丹利分析师Joseph Moore判断存储芯片行业景气见顶,尤其是DRAM存储行业。

不过,面对整体回落的半导体板块,还是有分析师对该行业持积极的态度。

首创证券研究团队认为,尽管半导体多股大跌,但股票行情结束的迹象还没出现,公司的盈利能力在提升,股价和估值仍有提升空间。

德邦证券则表示,半导体相关板块整体虽有回落,但国产替代长期趋势并未改变,坚定看好 AIoT芯片、汽车电子、半导体设备及半导体材料等细分板块相关企业的长期表现。

后市配置

东吴证券:成长与蓝筹轮动,风格渐回归均衡

东吴证券认为,近期市场沪强深弱,板块风格趋向均衡回归,而非光伏、锂电、芯片三大主赛道一枝独秀的极致风格;光伏、锂电回调明显,之前一直被压制的房地产、机械反弹,源于前期调整充分叠加其本身业绩尚好;既有市场高切低再平衡的合理性,亦反应了大资金弃高就低、追求投资安全度的必然性;也是平滑一下市场结构性高估(低估)的尖锐矛盾。在市场分歧加大情况下,部分热点的火爆并不能改变市场个股分化、板块轮动的震荡格局。

国泰君安:执手科技成长,关注券商银行

科技制造景气周期+自上而下导向催化,仍是首要推荐的方向。但拥挤的交易下,科技成长并非全部。行业配置重点推荐:1)产业周期向上:半导体(晶方科技)/新能车/锂电(赣锋锂业/亿纬锂能)/光伏(大全能源)/设备(至纯科技);2)宽松预期叠加盈利估值性价比:券商(东方财富)/银行(江苏银行)/地产;3)景气反转背景下的新基建:通信(中兴通讯);4)青黄不接下,盈利估值性价比极佳的周期成长品种,优选中期供需稳定的:玻璃/轮胎/建材(旗滨集团/东方雨虹)/钢铁(华菱钢铁)等。

中信证券:建议在成长制造和价值消费间保持均衡

预计市场重心将逐步从成长向价值偏移,但基本面因素制约下,风格切换要等到三季度末,当前配置上依然建议在成长制造和价值消费间保持均衡,其中,建议在成长板块里从高位赛道转向相对低位赛道转换,同时左侧布局价值板块中高景气的消费和医药。

安信策略:未来关注新基建五大重点方向

安信策略认为,在当前的疫情和经济形势下,下一阶段的固定资产投资恐不容乐观。下半年不排除将出现地方债加快发行,阶段性托底经济,缓解经济下行压力的情况,经济转型升级和战略新兴产业快速发展的新基建正获得越来越多的政策青睐。未来关注新基建五大重点方向:新能源基建、国产软件&工业互联网、智慧城市&智慧网联汽车、医疗新基建、教育信息化。

川财证券:维持下周不宜乐观的观点,以防守策略为主

总得来说,本周半导体板块明显走弱,新能源板块分化明显,上涨标的也有明显的赶顶迹象。半导体、锂电、光伏都有比较明显的顶部特征,不易再过于乐观,风险偏好高的投资者也建议轻度参与补涨标的,紧盯板块龙头走势。仍维持下周不宜乐观的观点,以防守策略为主,一旦相应板块领导者有放量的迹象,注意控制风险。继续关注增长与估值匹配,短期没有超涨的板块,注意与新能源以及半导体行业下行产生共振带来系统性风险的可能性,控制适当仓位,注意控制风险。

华西证券:成长赛道高景气,但难免伴随结构性泡沫

风格方面,高景气的“科技成长”行情还未结束,但交易结构拥挤,难免伴随结构性泡沫,后市波动加大,建议投资者合理降低预期收益。建议关注“新能源产业链(电气设备、有色、化工等)、军工、计算机”等;主题上,关注“碳中和(绿色产业)”内涵拓展。

方正证券:操作上轻指数、重个股

操作上,轻指数、重个股,逢低关注金融、“碳中和”概念、新材料、农林牧渔、环保、“中”字头股及股价处于底部二线蓝筹股,回避前一段时期涨幅过高股及高估值股,对于传统消费、地产的超跌反弹,继续先观望为好。

海通证券:指数震荡,建议投资者价投成长均衡配置

海通证券指出,对于当下的结构性机会,建议投资者一方面紧跟热点,继续新能源、军工等成长性强的热点板块,一方面也要持续关注已经回调较多、估值较低的“老白马”,如券商、白酒等。做到价值投资和成长风格均衡配置。