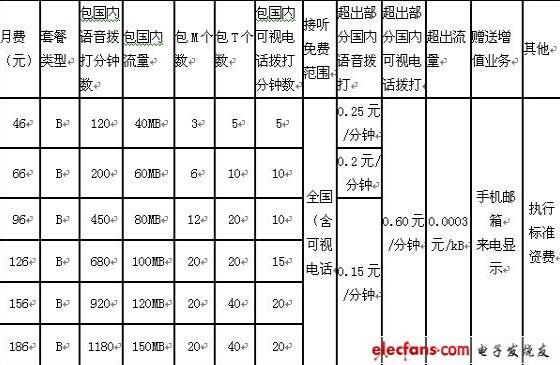

5月12日中午,OPPO宣布关停了旗下芯片设计公司ZEKU业务,巧的是ZEKU是张江REIT底层资产张润大厦的重要承租方,实际租赁面积为19,314.312平方米,占张润大厦可租赁面积的45.97%。

12日下午,张江REIT直接受到冲击,由早盘的微红到收盘的快速跳水,最大跌幅达到了4.08%,截至当天收盘,最终跌幅达到3.18%,全天成交1131万元。

随后12日晚间,张江REIT紧急回应,总结来说就是两点:

(资料图片)

(资料图片)

一是原始权益人、基金管理人就哲库科技关停一事在向哲库科技及OPPO方面了解情况,目前未收到该公司书面回复。

二是哲库科技已于2023年4月与项目公司张润置业签订续租合同,且续租面积保持不变。目前张润置业未收到哲库科技及OPPO方面关于停止执行已签租赁协议的通知。即使提前终止合同,哲库科技应提前3个月向张润置业发出书面通知,并承担相当于3个月租金的违约金。目前,张润置业已收到哲库科技相应租赁合同项下的保证金。

这一声明也并没有缓解大家对于大租户ZEKU关停带来的担忧,张江REIT在今天直接是断崖式下跌,截至今天下午撰稿的时候,已经跌到了3.512元,跌幅达到了6.22%。

从现在园区公募REITs的估值来说,固定的出租年限和折旧率这就意味着出租率将直接影响估值,也是投资者认定园区REITs价值的核心依据。

前不久,作为首支上市当日开盘即涨停的REIT因为其不见“回暖”的出租率,在4月底遭遇大跌,也成为首支跌破净值的产权类REITs。再到如今的遭遇大跌的张江REIT,我相信这不是特例,也不会是最后一例。

如今上市的几只园区公募REITs背后几乎就是北上苏深等一线、强二线城市园区领域的顶尖玩家,我也相信在重点推进公募REITs的时候,拿出来肯定不会是“劣质”资产,而入园企业的交替本身也是一件比较正常的事情,为何投资者如今会变得如此敏感?

我个人理解,首当其冲的是投资者对于现如今园区REITs的估值标准、发展预测并没有达到预期,从而产生了不信任。这一套沿用国外的估值体系,在国内或者说是沿用到国内的园区REITs上出现了明显的水土不服。况且,ZEKU突发的意外,只能算是短期的不可预估风险,本身与公募REITs的中长期价值属性不符。

大家在焦虑什么?

最担心的可能就是如今的经济形式并没有达到想象中的“回暖”,在全国大力发展科技创新、制造业的大背景下,照理来说,产业园区作为产业发展的核心承载地,应该引来了新一轮的发展机遇,承接更多租赁、购置载体的需求,更何况是作为中国2大产业核心集聚地的张江和中关村,必然是门庭若市。

但事实上,抛开ZEKU的突发事件,中关村、招商蛇口、合肥、张江等位于中国产业发展顶尖城市的顶尖项目的出租率依然不见大涨,保持不温不火的情况,经济情况究竟如何应该不用多说了。

最后,我其实也想替张江REIT说句话,张江REIT与ZEKU方面的租赁协议是在1个月前刚刚续签,且明确说明了即使终止合同,也将承担3个月的租金的违约金,也就是所谓的“押三付一”,这三个月的租金已经收到,即使退租属实,后续三个月的租金收入上并没有太大影响。

况且,作为一个在上海工作多年的园区行业的工作者,虽然只是个园区第三方工作者的,但即使是我最粗浅的认知,我也非常肯定,退租对于张江REIT的影响远没有投资者反应的如此剧烈。

你可以质疑张江的招商能力,但你无法否认张江的产业吸引力。

就像张江REIT申明中所说的:目前已储备多家产业企业,总计租赁需求面积超过2万平方米。如出现退租情况,原始权益人将立即启动对有租赁意向的客户推介工作。我还是比较相信张江园区解决出租率的问题的,且不说上海周边城市有多少产业园区是依赖张江园区的产业外溢发展起来的,即时是在上海,有多少园区敢拍胸脯说自己没有承接过张江园区的外溢产业?

有没有可能,出问题的并不是园区REITs本身,而是大家对于园区REITs的认知出现了偏差?或者说是现在对于园区类公募REITs产品的估值体系存在着明显的方向性错误,导致了投资者出现了如今偏“短期”的投资理念?