(相关资料图)

(相关资料图)

智通财经APP获悉,5月24日,IDC发布《中国数据复制与保护系统市场季度跟踪报告,2022》。报告显示,2022年,尽管疫情反复,但数据复制与保护(DR&P)市场较去年同期依旧实现了7.9%的增长,市场规模达到 6.6亿美元。随着分布式架构的落地,面对异构环境,金融、电信、制造业和教育行业在业务永续方面的要求逐步提升,这些行业成为DR&P市场增长的主要推动力;同时,随着数据要素价值的提升,2022年底,“数据二十条” 正式发布,“数据确权”与合规成为近期市场关注的焦点,也将对未来几年数据复制与保护市场产生积极影响。

2022年,数据复制与保护一体机产品(PBBA)保持了 6.0% 的健康增长,市场总体规模接近4亿美元,仍占据整个DR&P市场 60%的市场份额。传统行业如制造、医疗等行业是备份一体机的主要需求方。在高度关注数字化转型的制造业,数据广泛的来源于机器设备、工业产品、管理系统、互联网等各个环节,具有多样性;同时大量机器设备的高频数据和互联网数据持续涌入,导致制造业数据规模量大;自然灾害、设备故障、勒索软件攻击等也对制造业提出数据保护方面的难题。复杂多样、规模庞大、高速处理,这些特性拔高了数据复制与保护的门槛,给技术供应商提出挑战。

数据复制与保护软件(DR&P软件)在2022年展示了蓬勃的发展趋势,同比增长达到11.1%,市场规模达到2.6亿美元。金融行业尤其推动了DR&P软件市场的增长。随着数字化发展程度的越来越高,金融行业就越需要加强金融风险管控和数据安全合规管理,与国家标准的数据管理类规定相比,金融行业的管理标准更高,对灾备中心的建设、运行、配置和管理要求都更加具体。但金融行业的数据备份工作仍然面临着挑战,例如部分业务系统仍然依靠手工数据备份,效率低下;部分重要业务系统数据的RPO不能满足要求以及现有的备份方案不能完全覆盖所有业务数据;云平台的应用给金融行业的数据迁移来挑战等,为解决以上问题,金融行业将持续支出以购买DR&P软件产品,保证业务连续性的同时辅助数据的分析和变现。

目前,我国的DR&P解决方案部署程度与全球平均水平相比仍存在差距。从PBBA硬件视角来看,全球接近8%的采购针对PBBA产品,但在中国,这个数字不到4%。但随着本地用户对数据安全的重视和对数据迁移的需求,IDC对中国DR&P市场充满自信,预计在未来五年,中国DR&P市场将以12.5%的年复合增长率(CAGR)增长,在2027年达到13亿美元。其中,PBBA产品仍将保持健康增长,在未来五年达到11.2%的年复合增长率;DR&P软件市场在未来五年的复合增长率将略高于PBBA市场,在尤其是中小企业用户的推动下达到14.3%的五年年复合增长率,市场规模将在2027年达到5.7亿美元。

IDC观察到的客户需求角度来看,技术买家逐渐不再将数据保护和数据安全明确区分,而是需要整体的解决方案,这要求技术供应商不能将“网络恢复”单纯的理解为快速的数据恢复,检测、扫描、取证分析等能力都应该是DR&P解决方案的一部分,虽然不需要提供所有的功能模块,但需要在生态中发挥作用,并与生态伙伴开放合作。

IDC中国研究经理杨昀煦表示,随着今年3月《数字中国建设整体布局规划》的发布, “数字中国” 形成了完整的政策框架体系,数字基础设施和数据资源成为两大基础,国家数据局的正式成立将加快推动政策的实施力度,DR&P解决方案是帮助企业和组织机构提升数字安全保障能力,完善数据治理体系的基础。技术供应商应首先积极深入用户具体场景,提供有针对性的、行之有效的售前咨询服务;其次,软件解决方案应进一步提升数据的统一管理能力;同时以多样化的部署方式如 “即服务模式” 为用户提供数据复制与保护的能力;最后,需要紧跟新兴技术的动态,如对云上数据的保护将带动有云分层功能的PBBA解决方案加速落地,这也是大多数企业将要新增的关于数据复制与保护的支出。

推荐内容

-

IDC:2022年国内DR&P软件市场规模达6.6亿美元_世界聚焦

-

网上信用卡停息挂账靠谱吗?还不上信用卡怎么办?

-

反向合并是什么意思 反向并购和借壳上市区别

-

吃蕨菜会致癌吗?蕨菜的功效与作用有哪些?

-

信用卡逾期被列入网逃怎么办?欠信用卡会被网上通缉吗?

-

价值共生 擎领未来,凡泰极客 & 阿拉丁小程序数智化产品联合发布会落幕

-

许昌市委书记史根治出席全市银行行长座谈会

-

退税流程怎么操作 个人所得税申报退税的条件?

-

首份中国核技术应用产业发展报告出炉:我国核技术应用产值预计2025年可达万亿市场规模-环球新视野

-

韦应物拼音是什么怎么读?韦在什么情况下读三声?

-

一级债基是什么意思?一级债基和二级债基的区别是什么?

-

Steam一周特惠游戏推荐:唯唯诺诺女战神_天天即时

-

KTC宣布2K 240Hz OLED显示器G27P6烧屏保升级为2年

-

生理盐水能带上高铁吗 生理盐水能不能过高铁安检?

-

中国通胀率实际是多少?国家如何解决通货膨胀?

-

执法检查大致有几类?一般行政监督的主要方式是什么?

-

成都借广州旅展推介“迎大运·游成都”旅游线路 天天百事通

-

跌幅最大的股票有哪些?A股大跌的原因是什么?

-

红米k40玩游戏会发烫吗?红米k40的文件管理在哪里?

-

百合佳缘集团发布报告:年轻人更爱嗑CP、愿意求姻缘,但对真爱抱有期待

-

泰叔最后结局怎么样?泰叔是什么身份?

-

拉塞尔:满意再次回到湖人的表现 很难接受西决G4替补出战

-

明天发布!小米Civi 3首发天玑8200-Ultra:能效、影像增强 环球快播

-

拉卡拉主营业务是什么?拉卡拉的服务项目都有什么?

-

【天天报资讯】CPO概念快速拉升,光库科技涨超12%

-

【IPO观察】宏鑫科技:报材料存疑点,客户情况被问询

-

投资成长股和价值股有哪些不同?哪些股票是价值股?

-

毕业学士服颜色代表什么?本科学士服是学校发吗?

-

基金会亏成负数吗?c类基金适合持有多久?

-

经济复苏气温热爆,中国南方地区用电创新高

-

德阳市周边有哪些景点?德阳市有什么美食?

-

赵氏孤儿是谁 赵氏孤儿故事发展是什么?

-

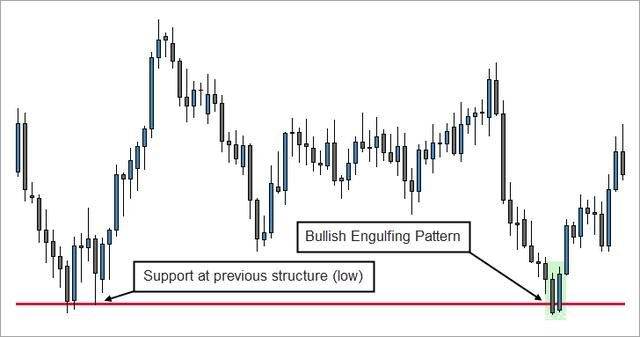

日本蜡烛图技术分析是什么 图解日本蜡烛图技术分析

-

“群众需要,代表就到” 芷江“居民代表”让基层治理更有温度

-

国家德比是什么比赛?国家德比是什么意思?

-

遗产继承纠纷起诉步骤有哪些?关于遗产继承纠纷起诉怎样进行?

-

a股和h股有什么区别?a股和h股同股同权吗?

-

百狮坊是怎样的景点?百狮坊有哪些景观?

-

邮政手机银行怎么开通无卡支付?手机银行自己能开通吗?

-

MLF利率降意味着什么?mlf利率是什么意思?

-

新消息丨家庭必备真本事,二阳启示。

-

格式化sd卡需要多少时间?格式化sd卡会造成什么影响?

-

什么是留抵退税?留抵退税可以不退吗?

-

汽车保险哪些不必买?交强险和车船税是必须买的吗?

-

vivo手机怎么压缩图片大小_vivo手机怎么压缩图片

-

【天天聚看点】奥利哈刚天神荡效果_奥利哈刚天神荡

-

全球速看:内蒙古“一湖两海”水质指标总体向好

-

今日时讯:前4月邮政行业寄递业务量累计完成468.0亿件 4月全国快递业务量同比增36.4%

-

国元证券:给予恒实科技买入评级|全球速递

-

您好,律师,请问以招聘货运司机,甲方担保全款买车,是真是假?

-

陆付军率“北汽制造”全力出击,抢占行业新高地

-

梅晓歌最后的职务是什么?梅晓歌最后和谁在一起了?

-

盛开在冬天的水仙是什么歌?爱似水仙的歌词是什么?

-

苹果电脑怎么切换输入法?mac输入法打不出中文怎么办?

-

知乎 2023 年 Q1 营收 9.94 亿元,同比增长 33.8%

-

全球即时:微软发布 Win11 21H2 系统 2023 年 5 月 OOBE 改进更新

-

质押背书到期后会出现哪些情况?禁止转让的票据的质押有哪些?

-

银行信用卡有欠款但已销户怎么办?信用卡有没有利息和手续费?

-

网络贷停息挂账吗怎么操作?信用卡呆账会被起诉吗?

-

IDC:2022年国内DR&P软件市场规模达6.6亿美元_世界聚焦

-

纳斯达克与纽约证券交易所的区别有哪些?美国纳斯达克上市条件是什么?

-

2022年十大优异农作物、畜禽、水产种质资源发布_天天播资讯

-

鸡毛飞上天原型是什么?鸡毛飞上天吴红芳是谁?

-

克莱斯勒破产时间以及原因各是什么,克莱斯勒是什么公司

-

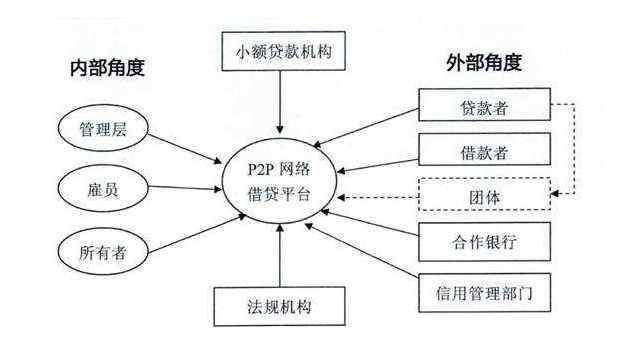

p2p小额信贷的含义及其与小额信贷的区别

-

失败国家指数,失败国家指数国内国外有什么迹象

-

公司解散与破产的区别是什么?解散清算和破产清算的区别是什么?

-

建设银行信用卡账单如何查询?建设银行信用卡申请条件有哪些?

-

windows防火墙打不开怎么办?怎么关闭win10的实时保护?

-

沈阳法库县组建文明实践宣讲团

-

网上信用卡停息挂账靠谱吗?还不上信用卡怎么办?

-

工地帽子颜色等级哪个最高?包工头一般戴什么帽子?

-

怎么成为贵金属交易师?贵金属交易师的强大作用

-

全球快看点丨车标贴满全身!梅赛德斯-迈巴赫Night Series官图发布:真奢华

-

十月一假期银行会放假吗?银行放假了可以办银行卡吗?

-

任天堂关闭 eShop 后为 3DS 推出固件更新,让盗版游戏无路可走

-

理财时午市一般是几点?午市套餐是什么意思晚上可消费吗?

-

TrendForce:2023年折叠屏手机全球出货量约1980万台,增长55% -世界简讯

-

中国投资环境的影响因素有哪些,如何改善中国投资环境呢?

-

固始县分水亭镇“三加强”筑牢防溺水安全网

-

【全球新视野】卖一个赚46块!激光雷达首次盈利 禾赛科技:感谢理想

-

孽力回馈是什么意思?什么是孽力回馈?

-

信用卡还款进去为什么一直刷不出来?信用卡还不上怎么和银行协商?

-

黄金价格为何不一致?四大行金价为啥不一样?

-

巴西的首都是哪里 巴西首都详细介绍

-

谨防受骗:ChatGPT 官方应用在苹果 App Store 遭山寨围剿

-

银行有停息挂账政策吗?信用卡逾期违约金和利息怎么算?

-

抚恤金妻子和子女的分配比例是多少?抚恤金的领取标准是什么?

-

宁乡信用卡停息挂账与分期还款区别在哪?信用卡逾期半年怎么办?

-

山西白求恩医院“互联网医院”正式上线启动-每日头条

-

股市里常说的做空是什么意思?股票做空怎么操作?

-

平遥古城景区淡季是几月?怎么坐火车去平遥古城?

-

起诉抚养权孩子要出庭吗?起诉抚养费怎么查对方的收入?

-

NV增加台积电芯片产量了吗?你知道是为什么吗?

-

终身寿险可以退保吗?终身寿险中途如何退保?

-

大雄和静香为什么会在一起?野比世修为什么杀了大雄?

-

近期涉及面包车超员的较大事故多发 公安部交管局提示:超员多一人,危险多十分 焦点滚动

-

萝卜摘叶好处多_热消息

-

羊粪有机肥的发酵方法介绍 焦点速看

-

广发银行信用卡APP叫什么名字?广发银行信用卡逾期怎么协商减免?

-

信用报告查询太频繁影响办信用卡吗?信用报告有逾期记录怎么消除?

-

商标注册一般去哪里办理?商标注册要走哪些手续和流程?

-

广东大部制改革在顺德的进行

-

日升昌票号成立哪个朝代?日升昌票号介绍

-

陆小凤与花满楼是哪个朝代?陆小凤与花满楼大结局

-

合肥做停息挂账的公司靠谱吗?正规的停息挂账公司怎么收费?

-

理邦仪器成立于哪一年?理邦仪器获得过哪些荣誉?

-

和军人结婚需要政审吗?军人结婚有什么限制?

-

长安少年行沈蝶依的真实身份是什么?长安少年行沈蝶依和谁在一起了?

-

自己开民宿怎么推广?商住公寓可以做民宿吗?

-

ST商城成立于哪一年?ST商城最新股价是多少?

-

电子表格又称电子数据表作用是?使用软件VisiCalc是?

-

赡养费纠纷起诉需要哪些证据?赡养纠纷要在哪里起诉?

-

为什么保险公司车险保费有差异?7座和8座车险一样多吗?

-

信用卡停息挂账被起诉怎么办?信用卡停息挂账有什么后果?

-

海南个人停息挂账方式是什么?企业停息挂账如何申请?

-

cdr图框精确裁剪在哪里使用?cdr2018怎么关闭对称?

-

汽车天窗关不严怎么办?汽车天窗怎么确定关严了?

-

龙芯3A6000流片回来了吗?你知道具体参数吗?

-

海内存知己的下一句是什么? 接天莲叶无穷碧出自哪里?

-

信阳市浉河区人大常委会金牛山街道工委组织人大代表、议政代表开展专题视察调研活动

-

银行信用卡挂账停息的申请容易吗?什么时候申请停息挂账?

-

代位继承需要承担什么责任?多个继承人怎么清偿债务?

-

花呗额度可以分享吗?人不在了花呗还要还吗?

-

上证指数成分股多少只?上证指数今日跌幅多少?

-

遗产继承并且有债务纠纷如何处理?遗产继承的开始时间怎么确定?

-

家里的车发生事故保险怎么赔?私家车如何买保险?

-

不在单位上班了医保怎么办?没有工作的人怎么参加医保?

-

非人工客服叫什么? 在线客服与电话客服有哪些区别?

-

代写遗嘱可以打印吗?遗嘱公证费用是多少?

-

立式压滤机是干什么用的?立式压滤机有什么功能?

-

dnf黑色瘟疫套装怎么做?dnf真黑色瘟疫套设计图买不买?

-

地板泡水怎么补救?如何预防地板泡水?

-

股票型基金有哪些? 普通股基金的特点是什么?

-

三辊闸的用途有哪些?三辊闸有什么优势?

-

Intel将回归纯GPU方案不再集成CPU了吗?你知道吗?

-

股权分置的目的以及影响是什么? 股权分置改革完成时间是多少?

-

空壳公司的注册需要哪些步骤?空壳公司的后果严重吗?

-

如何申请注销备案?注销备案需要的资料有哪些?

-

诸葛亮送给张飞的玩具是什么意思?

-

施工合同纠纷有哪些?施工合同纠纷诉讼时效多长?

-

年糕有哪些吃法 年糕一般怎么吃?

-

剑灵百草居士在哪里?百草居士所有位置

-

信用卡逾期过买房怎么办?信用卡逾期被起诉了会怎样?

-

你知道坚果类食品包括哪些吗?树类坚果用哪些种类呢?

-

银行利率计算公式是什么 哪个银行利息最高?

-

车祸肋骨骨折够伤残吗?交通事故伤残鉴定应该在哪里做?

-

白肺可以恢复正常吗?老人白肺病晚期有哪些症状?

-

桌面的背景图片处理是?KDE使用的现代桌面环境是?

-

商号和注册商标冲突要怎么办?个人想注册商标怎么办?

-

平板砂光机是由什么组成的?平板砂光机怎么保养?

-

事故出现伤亡后保险公司是否需要出面?交通事故保险公司理赔流程?

-

创业项目有哪些 一个新手怎么做电商 开网店需要多少钱?

-

金银花露写过哪些文?金银花露的小说代表

-

一般情况下军人结婚登记须持哪些证件?军人结婚登记年龄是多少岁?

-

黑料是什么意思?饭圈用语黑料

-

股市洗盘三大技术特点是什么?主力庄家洗盘的目的有哪些?

-

理邦仪器股票代码是多少?理邦仪器股票行情怎么样?

-

巡回检察组罗欣然死了吗?巡回检察组的8个内鬼是谁?

-

外汇容易亏吗 为什么炒外汇的人最后亏了?

-

你很chill是什么梗?你很chill是什么意思?

-

空中楼阁理论简介,空中楼阁理论在投资股市中的应用

-

“JMA国际珠宝设计比赛2023”现正接受报名

-

基金适合年轻人投资吗? 普通人适合买基金吗?

-

申万是什么公司?申万巴黎新经济基金净值

-

出生医学证明如何查询 出生医学证明公证需要什么材料?

-

黄褐斑危害有哪些?点斑水能去黄褐斑吗?

-

荣耀90系列全球首发零风险调光护眼屏 支持3840Hz超高频

-

哈密瓜产地是哪里? 哈密瓜怎么去皮切块?

-

乔布斯身价究竟有多少及其他资产,回顾苹果创始人乔布斯的发展

-

关于军婚保护条款有哪些?保护条款施行的意义是什么?

-

四川万豪集团创始人是谁?四川万豪集团创始人创业经历和成就

-

商号可以质押吗?什么是商号权?

-

干性皮肤用什么洗面奶?干性皮肤需要每天用洗面奶吗?

-

在我国注册空壳公司违法吗?空壳公司通常都具备什么特点?

-

剑灵百草居士在哪里?剑灵百草居士的所有任务和地点

-

你知道哪五种举报不受理吗?消费者举报不受理的范围有哪些?

-

创业板的股票都有哪些风险?都是什么?|环球速递

-

剪映的关键帧在哪个位置?剪映老式电视机贴纸在哪里?

-

鱼翅是什么?鱼翅是什么鱼的哪个部位?

-

营业执照的格式和登记事项是什么?领取营业执照后还需办理哪些事项?

-

普通人和转业军人结婚属于军婚吗?现役军人是指什么?

-

史上最美手机来了 小米Civi3将在5月25日发布

-

北京八维教育云计算专业为行业培养高素质技能人才

-

宏碁掠夺者GM7固态硬盘2TB版本发布了吗?售价是多少呢?

-

鼎龙股份股票代码是多少?鼎龙股份股票行情怎么样?

-

有哪些军人婚姻的探亲待遇?军人婚姻的报销范围是什么?

-

布洛芬分散片是退烧药吗?退烧吃布洛芬缓释胶囊还是分散片?

-

怎么设置苹果手机来电铃声?iphone来电铃声的设置流程

-

老比登是什么意思?什么是老比登

-

景峰医药主营业务是什么?景峰医药最新股价是多少?

-

车辆购置税和排量有没有关系?什么是购置税?

-

口头遗嘱见证人要满足什么条件?哪些人员不能作为遗嘱见证人?

-

陈光标的老婆,陈光标的发家史你了解吗

-

卿卿日常李薇真实身份是什么?卿卿日常的九川代表哪些地方?

-

养父母是直系亲属吗?有哪些遗嘱是无效的?

-

身上痒是缺什么维生素?掉头发吃维生素几最好?

-

信用卡逾期不还的后果是什么?信用卡逾期记录怎么补救?

-

证券融资比例一般多少?融资融券是几倍杠杆?

-

ipad4能升级到什么版本?ipad4的电池容量是多少?

-

年化率保底什么意思? 什么是年化收益率?

-

房屋合同纠纷属于什么案件?房屋合同纠纷起诉有效期多久?

-

笔录多久不联系就没事了?笔录会一直留着吗?

-

车子报保险后第二年保险涨多少?保险保费浮动规则?

-

汽车贷款需要什么手续?买车贷款要注意的事项有哪些?

-

高位震荡洗盘是什么意思? 什么是宽幅震荡?

-

什么情况是属于无人继承的遗产?继子女和亲生子女法律地位是相等的吗?

-

银行信用卡年费可以怎么免?次年免年费是之后可以一直免的么?

-

雪莲果几月份成熟? 雪莲果怎么种植?

-

劳动关系的标的是什么行为?实践中确认劳动关系四个要件有哪些?

-

两人合伙营业执照写谁?营业执照上只能写一位合伙人的名称吗?

-

公司具备什么条件才能上市? 上市公司分析的都需要哪些方面?

-

证券经纪是什么意思?证券经纪的职责有哪些?

-

受遗赠接受财产有没有期限限制?受遗赠人接受财产时会受什么时间限制?

-

著作权属不属于专利权?如何确定著作权的归属?

-

机票改签费用怎么算 机票改签有时间限制吗?

-

响马是什么意思?什么是响马?

-

合同签订后可以修改吗?劳动合同有涂改痕迹有效吗?

-

定期存款自动转存是什么意思,定期存款自动转存有什么福利和缺点?

-

反向合并是什么意思 反向并购和借壳上市区别

-

停息挂账还有手续费吗?信用卡欠八十万停息挂账条件是什么?

-

天龙八部大理神秘商人多久刷新一次?天龙八部秘银如何获取?

-

散户如何看股票行情?炒股散户能赚大钱吗?

-

美联储加息黄金价格一定暴跌吗? 美联储加息对中国股市的影响有多大?

-

股票的价格由什么决定?股票价格负数是怎么回事?

-

停息挂账自己办容易吗?停息挂账如何自己协商办理?

-

商家收款二维码能刷信用卡吗?商家收款二维码提现有没有手续费?

-

招商银行young青年卡是什么卡?招商young青年卡额度一般是多少?

-

同时存在遗赠和遗赠扶养协议怎么执行?

-

中国四大菜系分别是哪些?淮扬菜是什么口味?

-

索泰即将发布新款迷你主机了吗?配置怎么样?

-

a股可以t+0交易吗?a股交易规则是怎样的?

-

价值共生 擎领未来,凡泰极客 & 阿拉丁小程序数智化产品联合发布会落幕

-

1942电影为什么票房惨淡?1942剧情详细介绍

-

二手房买卖到过户多久?二手房买卖协议要注意哪些?

-

行政处罚的保障当事人陈述权利原则如何理解?派出所行政处罚的权限是什么?

-

京东金条未结清还能办房贷吗?京东金条怎么关闭注销?

-

珊瑚和琥珀这种颜值高的珠宝让处女座懂得精致的重要性?

-

dnf剑宗和剑魔哪个厉害?dnf剑宗和剑魔详细比较

-

公司减资以后股权可不可以转让?企业减资如何办理?

-

怎么查看二手房有没有抵押?购买二手房的程序是什么?

-

信用卡逾期一年会有什么后果?信用卡忘还款逾期4天怎么办?

-

iac是什么意思?iac金级认证标准检测依据

-

你知道苹果8plus参数是怎样的吗?iPhone的销量怎么样?

-

你知道窝窝头的做法是什么吗?窝窝头怎么做细腻柔软香甜?

-

银行等额本金如果提前还款吃亏吗?等额本金和先息后本哪个更划算?

-

处女座身上没有邋遢的一面 甚至会表现得越来越完美?

-

一只股买100万会被关注? 为什么炒股十个人九个亏?

-

信用卡逾期被起诉了会怎样?信用卡逾期多少天会影响征信?

-

二手房过户费由谁承担责任?二手房过户的程序是什么?